Outils de collaboration

COMMENT ?

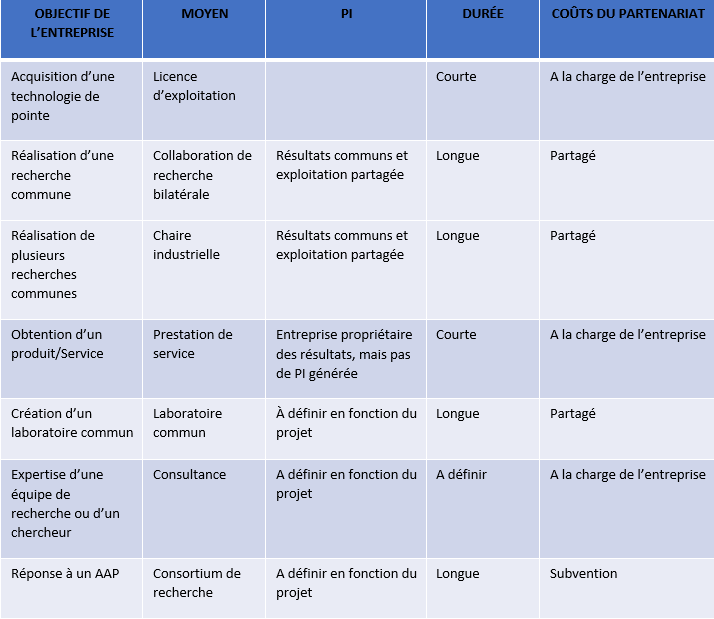

Quelles formes peut prendre le partenariat avec l'université pour une entreprise ?En fonction de la nature de ce partenariat, différents types de contrats existent. Ils ont chacun leurs spécificités en matière de durée et de gestion de la Propriété Intellectuelle (PI). Tout ceci est résumé dans le tableau ci-dessous :

Un outil supplémentaire existe : le mécénat. Pour plus d'informations, nous vous invitons à vous rapprocher de CY Fondation.

QUELS AVANTAGES ?

Quels avantages une entreprise peut-elle avoir à collaborer avec une université ?

Le Crédit d'Impôt Recherche (CIR)

Le CIR est un dispositif fiscal permettant aux entreprises de générer une réduction d'impôts calculée sur la base des dépenses de R&D engagées sur l'année civile par les entreprises. Le CIR est de ce fait un levier fiscal, qui a pour but d'encourager les efforts de recherche et développement (R&D) des entreprises, qu'importe leur taille et leur secteur d'activités. Ce dispositif est régi par l'article 244 quater B du code général des impôts (CGI), définissant l'ensemble des paramètres et critères que chaque entreprise doit s'assurer de respecter lors de chaque déclaration CIR. La déduction fiscale est 30% sur les dépenses concernées par le contrat de collaboration pour de la recherche fondamentale, la recherche appliquée et le développement expérimental.

Pour en savoir plus : CIR

Le Crédit d'Impôt Innovation (CII)

Le Crédit d'Impôt Innovation est une mesure fiscale réservée aux PME. Ces dernières peuvent bénéficier d'un crédit impôt de 20% des dépenses nécessaires à la conception de prototypes ou d'installations pilotes de produits nouveaux. L'assiette est plafonnée à 400 000€ par an et par entreprise. La déclaration s'effectue avec le même formulaire Cerfa N° 2069-A-SD et selon les mêmes modalités que le Crédit Impôt Recherche (CIR). Sous certaines conditions, les PME peuvent bénéficier du remboursement anticipé de leur CII.

Pour en savoir plus : CII

Le Crédit d'Impôt Collaboration de recherche (CICO)

L'article 69 de la Loi de Finances 2022 a créé le Crédit d'Impôts Collaboration de recherche (CICO) afin d'inciter les entreprises à engager des travaux de R&D dans le cadre de collaborations de recherche davec les organismes de recherche et de diffusion de la connaissance.

Son objectif premier est de créer une incitation pour les entreprises (en particulier PME et start-up) à s'engager dans des activités de R&D dans le cadre de recherches partenariales.

Sa définition s'inscrit dans le respect de la réglementation européenne en matière d'aide d'État :

- Dispositif distinct du CIR;

- Restriction aux dépenses de R&D que les entreprises supportent et qui sont engagées par des organismes de recherche et de diffusion des connaissances (ORDC), dans le cadre d'une collaboration effective de recherche;

- Respect des intensités d'aide autorisées par le règlement générale d'exemption par catégorie (RGEC) relatif aux aides à la RDI.

Le crédit d'impôt est égale à 50% des dépenses éligibles retenues (dans la limite des 6M d'euros de dépenses déclarées) pour les PME. Il est de 40% pour les entreprises de taille intermédiaire (ETI) et les grandes entreprises (GE), dans la limite des 6M d'euros de dépenses déclarées.

Il n'y a pas de différenciation de taux entre les différentes catégories de travaux de R&D (recherche fondamentale, recherche appliquée, développement expérimental).

Ces taux saturent les intensités d'aide maximale autorisées pour les aides d'État à la RDI en l'absence de différenciation des différentes catégories de travaux de R&D.